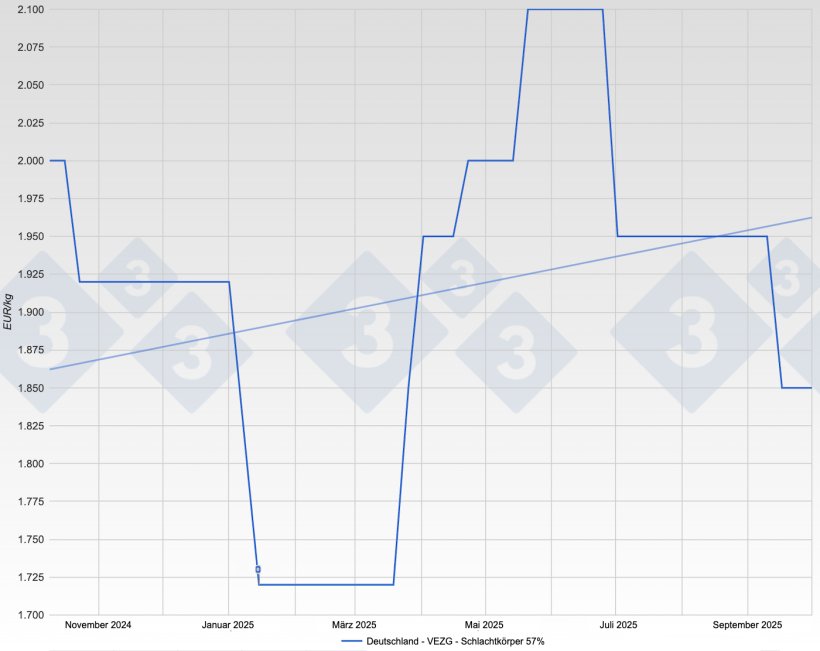

Der September fühlte sich am deutschen Schweinemarkt an wie ein langer Atemzug zwischen Sommerende und Herbstbeginn. Zu Monatsstart hielten die Mäster die Linie, die Notierung stand auf 1,95 € und der Markt wirkte erstaunlich ruhig. Erst allmählich kippte die Stimmung. Als die fleischseitigen Impulse aus dem Handel ausblieben und die Grillsaison endgültig ausklang, fehlte dem Markt der Zug nach vorn. Mitte des Monats rutschte die Vereinigungspreislinie auf 1,85 € und blieb dort nach dieser deutlichen Korrektur zunächst kleben. Das passte zur Lage in den Betrieben und Schlachthöfen, wo zwar zügig abgefahren wurde, die Nachfrage aber nicht recht anspringen wollte. Für die zweite Septemberhälfte bestätigten die Preisangaben das Bild einer gedämpften Gesamtlage bei 1,85 €.

Parallel dazu verschob sich der Ton im Ferkelgeschäft. Zu Beginn des Monats herrschte noch Ausgeglichenheit, der 25-Kilo Standard lag bei 61,50 €. Doch die ruhiger werdenden Absatzwege der Mäster setzten sich allmählich durch. Erst wurde 59,00 € aufgerufen, zum Monatsende waren es 54,00 €. Das spürbare Nachgeben zeigt, wie sensibel die Vorstufe auf die verhaltene Fleischvermarktung reagierte.

Bei Sauen blieb der Markt die meiste Zeit ohne große Bewegung, dann kam aber auch hier die leichte Delle. Nach 1,05 € zu Monatsbeginn meldete die Vereinigung zur Monatsmitte 1,00 € ab Hof. Das Angebot ließ sich zwar vollständig platzieren, die Abgabeseite wartete aber weiter auf einen echten Verkaufsschub im Sortiment für die Verarbeitung.

Politische und strukturelle Themen wirkten wie ein leiser, aber dauerhafter Hintergrundton

In Hessen wurde der im vergangenen Jahr aufgestellte ASP-Schutzzaun im Pfungstädter Moor im September wieder zurückgebaut. Das ist zwar nur ein kleiner Baustein im Umgang mit der Tierseuche, signalisiert aber auch die Rückkehr zu normaleren Abläufen in einer Region, die vorübergehend besonders wachsam sein musste.

Deutlich lauter hallte eine Nachricht aus China in die europäischen Büros. Peking führte ab dem zehnten September eine Zollkaution auf europäisches Schweinefleisch ein. Die Sätze liegen je nach Unternehmen deutlich auseinander und reichen bis über dreißig Prozent. Firmen ohne individuellen Satz müssen sogar einen noch höheren Sicherheitsbetrag hinterlegen. Die Maßnahme trifft einen ohnehin geschrumpften Exportstrom und wird in der Branche als Antwort auf europäische Zölle im Autobereich gelesen. Deutschland ist wegen der Afrikanischen Schweinepest ohnehin vom direkten China Geschäft ausgeschlossen, doch die Signale wirken auf den gesamten europäischen Markt und dämpfen die Zuversicht.

Dass der europäische Kontext im September zunehmend drückte, spürte man auch an den Kommentaren der Marktbeobachter. Der Wettbewerbsdruck innerhalb der EU nahm zu und die Zurückhaltung der Abnehmer wurde häufiger angesprochen. In der letzten Septemberwoche kam noch der Feiertag mit reduzierter Schlachtkapazität hinzu, was die Stimmung nicht aufhellte.

International betrachtet steht der Monat damit für eine Phase, in der globalpolitische Schritte und europäische Produktionspfade enger ineinandergreifen.

Die ISN-Prognose weist darauf hin, dass die EU-Produktion im weiteren Verlauf eher nachgeben dürfte, weil die Sauenbestände bereits in den Viehzählungen rückläufig waren. Für Deutschland wird zwar 2025 noch eine stabile Schlachtzahl gesehen, zugleich aber eine sinkende Zahl importierter Lebendtiere. Das spricht für eine mittelfristig überschaubare Angebotslage und damit für eine grundsätzliche Stütze, wenn die Nachfrage wieder Tritt fasst.

Was bedeutet das alles für den Ausblick in die nächsten Wochen?

Erstens dürfte die Preisschwäche bei Ferkeln nicht dauerhaft bleiben, sobald die Mäster wieder selbstbewusster Einstallungen vornehmen und die Fleischseite mehr Sortiment für den Herbst zieht. Dafür sprechen die begrenzten Bestände in der Sauenhaltung und die Perspektive einer geringeren EU-Produktion.

Zweitens bleibt der deutsche Schlachtschweinemarkt insgesamt anfällig für die Verbraucherstimmung. Mehr Nachfrage nach Teilstücken oder Würsten für die kühleren Tage könnten schnell eine Engstelle erzeugen. Das schafft zwar in erster Linie die ersehnte Nachfrage, jedoch wartet das europäische Überangebot momentan darauf, solche Lücken zu füllen.

Drittens bleibt die weltweite Außenhandelslage ein Unsicherheitsfaktor und derzeit eher ein Bremsklotz. Die chinesischen Vorabzölle treffen Europa empfindlich und verschieben erhebliche Mengen innerhalb des Binnenmarkts. Das zusätzliche Fleisch drückt auf die Preise und verschärft den Wettbewerb zwischen den Schlachtunternehmen. Auch wenn Deutschland selbst nicht direkt in den China-Export eingebunden ist, spürt der Markt die Folgen über sinkende Erlöse und einen wachsenden Angebotsdruck. Die Inlandsnachfrage zeigt sich zwar stabil, reicht aber nicht aus, um die aufgestauten Mengen aufzufangen. Damit dürfte der Herbst zunächst wahrscheinlich keine große Entspannung bringen. Kurzfristig sprechen die vollen Kühlhäuser und das breite EU-Angebot eher für weiter schwierige Wochen mit anhaltendem Preisdruck, bevor eine mögliche Erholung einsetzen kann.

Kurz gesagt: Der September brachte sinkende Schweinepreise auf 1,85 €, rückläufige Ferkelpreise und eine deutlich vorsichtigere Nachfrage. Auf der europäischen Ebene lastet das hohe Fleischaufkommen schwer auf den Märkten und bremst jede Preisphantasie. Zwar sorgt das begrenzte Lebendangebot in Deutschland langfristig für ein gewisses Fundament, doch kurzfristig überwiegen die Belastungen. Die Schlachtbetriebe arbeiten in einem intensiven Wettbewerbsumfeld, und der Absatz stockt vielerorts. Im Herbst wird entscheidend sein, ob die Fleischtheke überhaupt genug Schwung bringt, um den Preisdruck zu mildern. Andernfalls könnten die kommenden Wochen für Erzeuger und Vermarkter noch einmal spürbar schwieriger werden. Dass China die Zölle wieder zurücknimmt, ist derzeit außerdem eher unwahrscheinlich, da Regierung in Peking aktuell selbst versucht das eigene Überangebot zu begrenzen.